Objectifs :

- Comprendre le contexte et les objectifs de la Directive sur la Distribution d’Assurance (DDA).

- Connaître les différentes parties prenantes impactées par la DDA.

Durée : 1 heure

1.1. Contexte et Objectifs de la DDA

Contexte de la Directive : La Directive sur la Distribution d’Assurance (DDA) est une réglementation européenne adoptée en 2016, entrée en vigueur en 2018. Elle vise à renforcer la protection des consommateurs dans le secteur de l’assurance, à améliorer la transparence et à harmoniser les pratiques de distribution des produits d’assurance dans l’ensemble de l’Union européenne.

Avant la DDA, la distribution des assurances était régie par la Directive sur l’intermédiation en assurance (DIA), adoptée en 2002. Cependant, le secteur de l’assurance a connu de nombreuses évolutions avec l’émergence de nouveaux produits, de nouvelles technologies et des pratiques de commercialisation plus complexes. Cela a rendu nécessaire une mise à jour du cadre législatif.

Objectifs principaux de la DDA :

- Renforcer la protection des consommateurs :

- La DDA place le client au centre de la distribution de produits d’assurance, en s’assurant qu’il reçoit des informations claires, objectives, et complètes avant de souscrire un produit.

- Améliorer la transparence :

- Les distributeurs doivent désormais informer leurs clients sur la nature de leur rémunération (commissions, honoraires, etc.).

- Les produits doivent être décrits de manière claire et compréhensible.

- Harmoniser les pratiques à l’échelle européenne :

- La DDA crée un cadre commun pour tous les États membres de l’UE, ce qui facilite le développement de pratiques uniformes et transparentes dans la distribution d’assurances.

1.2. Parties Prenantes Impactées par la DDA

La DDA ne se limite pas aux assureurs. Elle impacte une grande variété d’acteurs du marché de l’assurance.

1.2.1. Assureurs

Les assureurs doivent se conformer aux nouvelles règles de gouvernance des produits, veillant à ce que leurs produits répondent aux besoins de leur marché cible et soient conçus en pensant à la protection des consommateurs. Ils doivent aussi fournir des informations transparentes sur leurs produits et services.

1.2.2. Intermédiaires d’assurance

Les intermédiaires d’assurance (courtiers, agents, etc.) jouent un rôle central dans la distribution des produits. Ils doivent :

- S’assurer que les produits qu’ils distribuent sont adaptés aux besoins des clients.

- Informer de manière transparente sur les coûts, les avantages et les risques liés aux produits.

La DDA leur impose également de suivre une formation continue, garantissant qu’ils restent à jour sur les produits et la réglementation.

1.2.3. Clients

La DDA renforce les droits des consommateurs en leur donnant accès à des informations plus claires et transparentes sur les produits d’assurance. Cela leur permet de prendre des décisions mieux informées. Les clients ont également le droit de connaître la nature des relations entre les distributeurs et les assureurs, ainsi que la manière dont les distributeurs sont rémunérés.

1.2.4. Autorités de Régulation

Les autorités nationales de régulation, telles que l’ACPR en France, sont chargées de superviser l’application des règles de la DDA. Elles ont le pouvoir de sanctionner les entreprises ne respectant pas ces règles et de surveiller l’évolution du marché pour assurer la protection des consommateurs.

1.3. Définitions Clés

Pour bien comprendre la DDA, il est important de maîtriser certaines définitions :

- Produit d’assurance : Tout contrat proposé par un assureur pour couvrir un risque spécifique en échange d’une prime payée par le souscripteur.

- Intermédiaire d’assurance : Toute personne ou entreprise qui aide à la souscription, au conseil ou à la gestion des contrats d’assurance sans être directement un assureur. Cela inclut les courtiers, agents et conseillers indépendants.

- Distribution d’assurance : Toute activité consistant à proposer, recommander ou aider à la conclusion d’un contrat d’assurance. Cela inclut également la gestion et le suivi des contrats en cours.

- Marché cible : Segment de consommateurs pour lequel un produit d’assurance est spécifiquement conçu. Les assureurs doivent définir clairement leur marché cible et s’assurer que leurs produits sont adaptés à ce groupe de clients.

1.4. Les Grandes Lignes de la DDA

La DDA impose des normes élevées de conduite professionnelle dans la distribution de produits d’assurance. Voici les principales lignes directrices :

- Conformité au marché cible :

- Chaque produit doit être conçu pour répondre aux besoins d’un marché cible bien défini.

- Exigences de transparence :

- Les clients doivent être pleinement informés des caractéristiques des produits, des coûts associés, et des risques avant de souscrire un contrat d’assurance.

- Gestion des conflits d’intérêts :

- Les distributeurs doivent prendre toutes les mesures nécessaires pour éviter ou gérer les conflits d’intérêts qui pourraient nuire aux clients.

- Formation continue :

- Tous les professionnels de la distribution d’assurance doivent suivre au minimum 15 heures de formation chaque année pour maintenir et actualiser leurs compétences.

Conclusion du Module 1 :

La Directive sur la Distribution d’Assurance est un cadre réglementaire essentiel pour garantir la protection des consommateurs dans le secteur de l’assurance. Il s’agit d’un outil clé pour assurer la transparence, améliorer la confiance dans les produits d’assurance et harmoniser les pratiques à travers l’Europe. Les assureurs, les intermédiaires et les clients sont tous concernés par ces changements et doivent s’adapter à ce nouveau cadre.

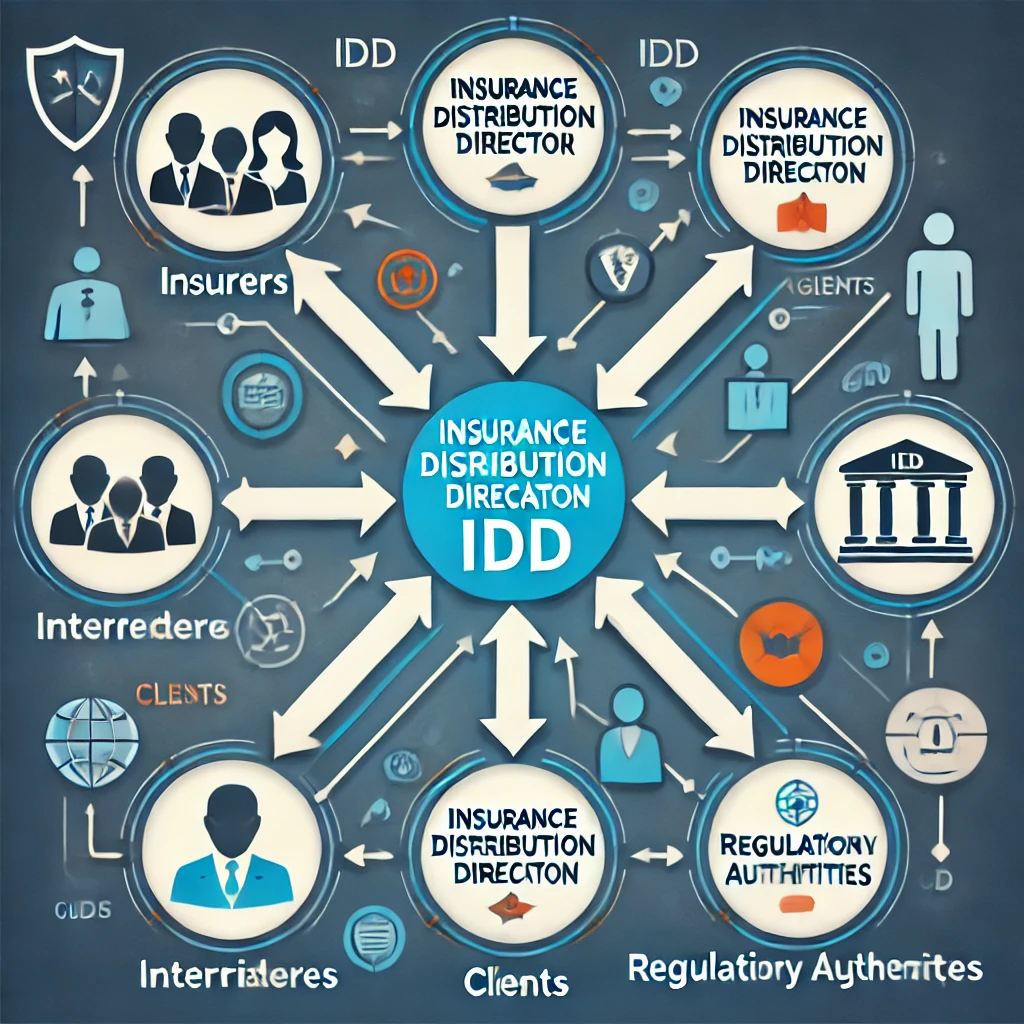

1. Graphiques pour illustrer les principales parties prenantes :

- Schéma des parties prenantes de la DDA :

- Un diagramme de type organigramme qui montre les différentes parties prenantes.

- Au centre : La DDA (Directive sur la Distribution d’Assurance)

- Flèches sortantes vers :

- Assureurs

- Intermédiaires (courtiers, agents, etc.)

- Clients

- Autorités de Régulation (ACPR, etc.)

- Un diagramme de type organigramme qui montre les différentes parties prenantes.

- Processus de distribution d’assurance sous la DDA :

- Un diagramme de flux qui montre les étapes de la distribution d’un produit d’assurance :

- Conception du produit par l’assureur.

- Évaluation du marché cible.

- Distribution par l’intermédiaire.

- Information et conseil au client.

- Vente et souscription.

- Un diagramme de flux qui montre les étapes de la distribution d’un produit d’assurance :